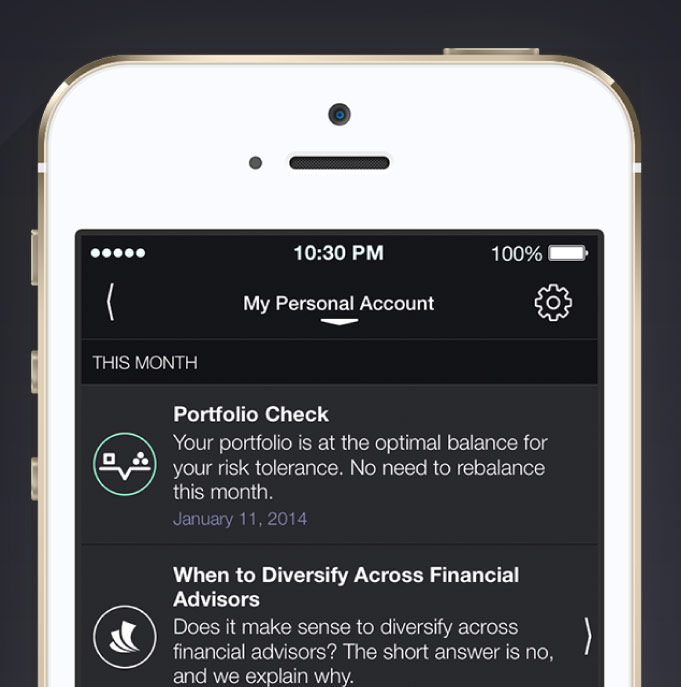

Los roboadvisors son gestores automáticos mediante el uso de la tecnología de nuestras inversiones.

En el mundo de la gestión de las finanzas personales, están irrumpiendo muchas startups fintech enfocadas a los inversores, que se basan en que el inversor debe definir sus objetivos, su perfil y el riesgo que está dispuesto a asumir, que en muchos casos se determina con su patrimonio, edad, estabilidad e ingresos, situación laboral… y el programa se encarga de gestionar sus inversiones en función de la programación que le hayan dado los creadores informáticos y de las variables externas que va recibiendo.

Están enfocados sobretodo a los inversores a largo plazo, no a los cortoplazistas con un gran interés en seguir el rendimiento de sus inversiones y realizar múltiples operaciones, para este perfil los roboadvisors le van a aburrir.

Estos robots, por complejos que sean y las múltiples ventajas que aportan respecto a las personas, están enfocados a la gente que no quiere tener un gestor personal ni pagar su coste, puesto que piensa que los asesores no le ofrecen valor e incluso que le engañan, además los roboadvisors no son comparables al 100%, puesto que un asesor personal puede descubrir miedos y oportunidades en la cartera de un cliente, que un roboadvisor no será capaz facilmente de descubrir porque no estará plasmado ese código en su programación.

Entre las ventajas de los roboadvisors es que ofrecen a los clientes particulares la opción de gestionar sus inversiones desde webs o incluso desde aplicaciones para el móvil con comisiones muy bajas, lo que se ha convertido en una amenaza para los gestores de fondos pasivos y para los gestores de banca privada de muchas entidades.

Seguir leyendo Roboadvisors o gestión automática de inversiones